前回の記事で、みなし相続財産の特徴について教えてくれたよね?

今日はその具体例の解説をお願いします!

もちろんです!

それでは今回も宜しくお願い致します。

前回の記事はこちら!

まずはおさらいです。

みなし相続財産には下記の種類と非課税枠があるのでした。

| みなし相続財産の種類 | 非課税枠 |

|---|---|

| 生命保険金 | 500万円×法定相続人の数 |

| 死亡退職金 | 500万円×法定相続人の数 |

| 生命保険契約に関する権利 | 無し |

| 定期金給付契約に関する権利 | 無し |

| 保証期間付定期金に関する権利 | 無し |

| 契約に基づかない定期金に関する権利 | 無し |

今回はこれらを1つ1つ見ていくことにしましょう。

目次(各項目に飛べます)

生命保険金

被相続人が亡くなったときに保険会社から支払われる生命保険金です。

死亡保険金と呼んだ方が分かりやすいかもしれません。

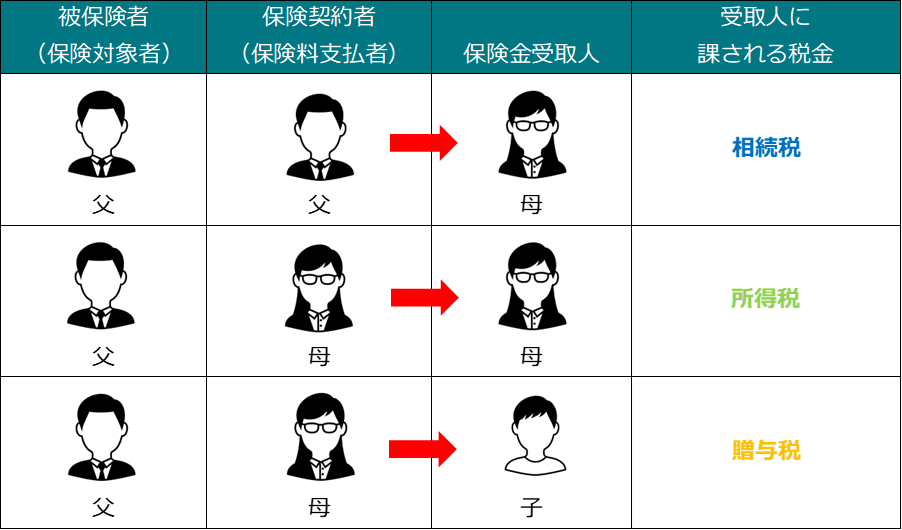

生命保険金の税務上の取扱いは、「被保険者(保険対象者)」「保険契約者(支払人)」「保険金受取人」が誰かによって異なります。

父が亡くなった=被相続人と仮定しましょう。

下記の表をご覧ください。

被相続人が被保険者(保険対象者)のパターン

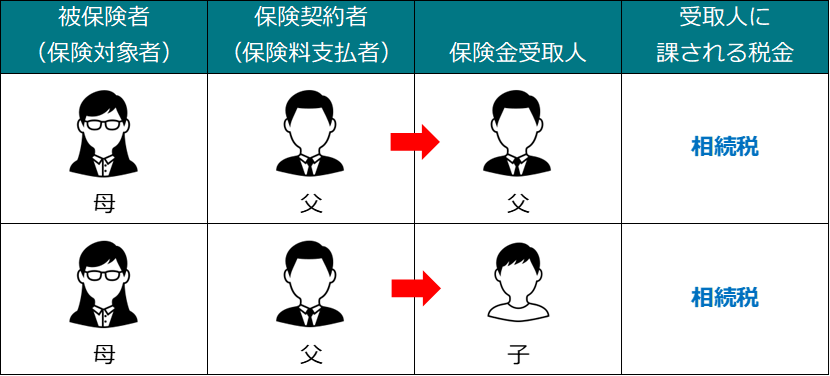

一方、被相続人が家族を被保険者にするパターンも考えられます。

その場合は下記の表のようになります。

被相続人が保険契約者(保険料支払者)のパターン

上の表と合わせてご覧いただくとお分かりのとおり

亡くなった人が保険料を支払っていた(保険契約者)場合、相続税が、

亡くなった人以外の人が保険料を支払っていた(保険契約者)場合、相続税以外の税金が課されます。

亡くなった人が契約していた生命保険は解約もしくは満期が到来すれば、それぞれ解約返戻金や満期保険金が支払われます。

上記のような保険については相続の対象になり、相続税が課されます。

一方、例えば掛け捨ての生命保険のような、解約返戻金や満期保険金がないものは相続税は課されません。

生命保険って色々な種類があるよね。

どのような特徴があるの?

生命保険は大きく分けて満期の有無や解約保険金の有無などにより、「定期保険」・「終身保険」・「満期保険」に分類されます。

| 種類 | 満期 | 満期保険金 | 解約返戻金 |

|---|---|---|---|

| 定期保険 | ○ | × | × |

| 終身保険 | × | × | ○ |

| 養老保険 | ○ | ○ | ○ |

定期保険

簡単に言えば、掛け捨ての保険がこの定期保険に該当します。

定期保険は保険期間(一定期間)中、死亡・高度障害・がんなどの支払事由に該当した場合に保険金が一時金として受け取れる保険です。

満期はありますが、保険料は掛け捨てですので満期到来時に受け取れる保険金はありません。

保険の契約をするときに10年保障・15年保障などの期間を選択するかと思いますが、その○○年が満期となります。

また、新しい定期保険として収入保障保険も広まっていますが、これも定期保険の一種です。

収入保障保険は保険期間の中で、加入直後は保障が大きく、年月の経過とともに保障が小さくなるのが特徴ですね。

受取方法も一時金もしくは年金形式で毎月受け取る方法とすることもできます。

終身保険

その名のとおり保障が一生涯続く保険で、いわゆる積立型の保険です。

定期保険に比べると保険料は一般的に割高になりますが、自分の死後や高度障害を負ったときに受取人はまとまった保険金を受け取ることができます。

保障期間が一生涯ですので、満期はなく満期保険金はないのですが、途中解約してもまとまった金額の解約返戻金を受け取ることができます。

保障と貯蓄の2つの側面を持つ保険内容が特徴です。

養老保険

養老保険は貯蓄性の高い生命保険で、こちらも積立型です。

保険期間が定められているため定期保険と似ていますが、定期保険とは満期保険金を受け取れるという点で異なります。

満期到来時には死亡保険金と同水準の満期保険金を受け取ることもでき、途中解約時には解約返戻金を受け取ることができます。

保険料はこの3つの中では最も割高です。

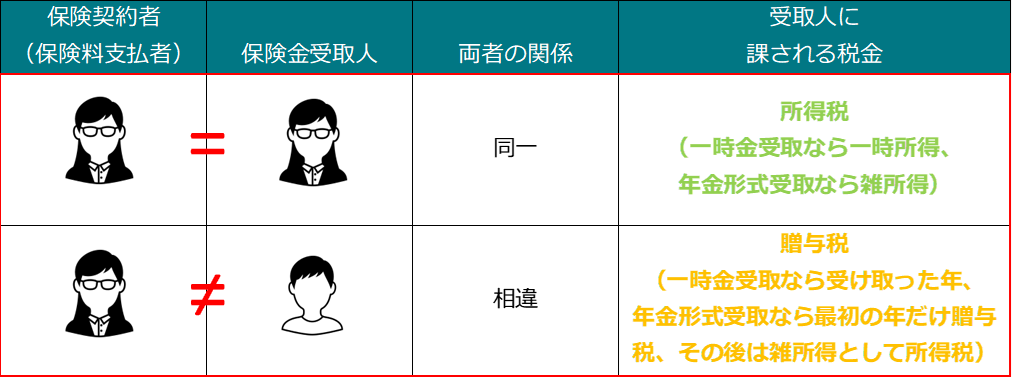

解約返戻金と満期保険金にかかる税金の種類

解約返戻金と満期保険金を受け取った際は、残念ながら税金がかかってしまいます。

具体的にかかる税金は、保険契約者と保険金受取人の関係によって「所得税」もしくは「贈与税」のいずれかとなります(下記表の赤枠部分です)。

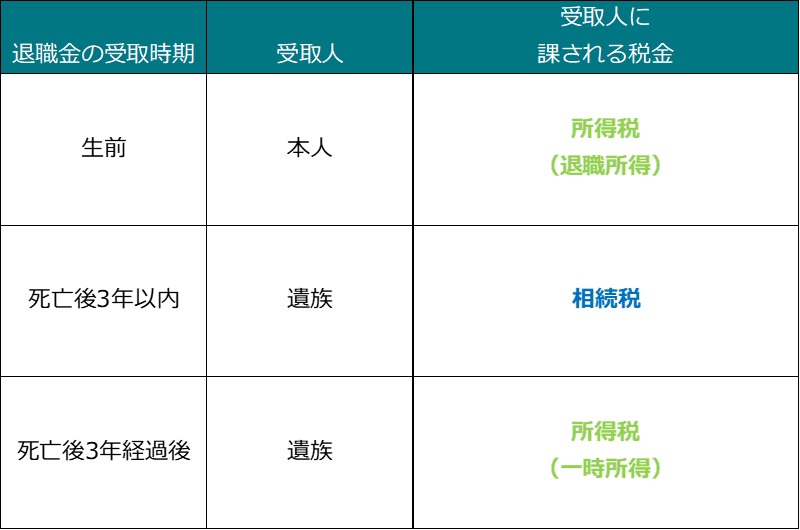

死亡退職金

被相続人が亡くなったことに起因して、生前に勤めていた勤務先から支給される退職金(功労金、その他これらに凖ずる給与を含む)です。

死亡退職金としてみなし相続財産となるものは「被相続人の死亡日以後3年以内に支給が確定したもの」になります。

これらも受け取る時期と受取人によって税金の種類が異なりますので、下記の表をご覧ください。

生命保険と死亡退職金については、「500万円×法定相続人の数」の非課税枠が適用できるということも前回の記事で解説しましたね。

【例】

死亡保険金:3,000万円

被相続人(亡くなった人):夫

相続人:妻、長男、長女の3名

保険契約者、被保険者:夫

受取人:妻

【死亡保険金の非課税枠】

500万円×3人=1,500万円

【みなし相続財産として計上される金額】

3,000万円-1,500万円=1,500万円

質問!

生前に支給された退職金をほとんど使ってなくて口座に残っていたままなんですが、非課税枠は使えますか?

残念ながら、その場合は使えません。

「死亡」退職金ではないためです。

退職金を受け取って預金に入った状態で相続になったら、それは預金として相続財産に計上することになります。

預金ですので非課税枠はありません。

そっかー、残念。

ちなみに亡くなった後に入院給付金を受け取ることもありますが、契約上の受取人が亡くなった本人の場合には「未収入金」として財産計上します。

この入院給付金については「500万円×法定相続人の数」に非課税枠は使えません。

しかし、受取人が亡くなった本人以外の場合には相続財産とはならず、特に配偶者や子どもなどの生計を一にする親族が受取人の場合は、所得税や贈与税もかかりません。

生命保険金と合算して振り込まれることもあるので、支払明細で内訳を確認しましょう。

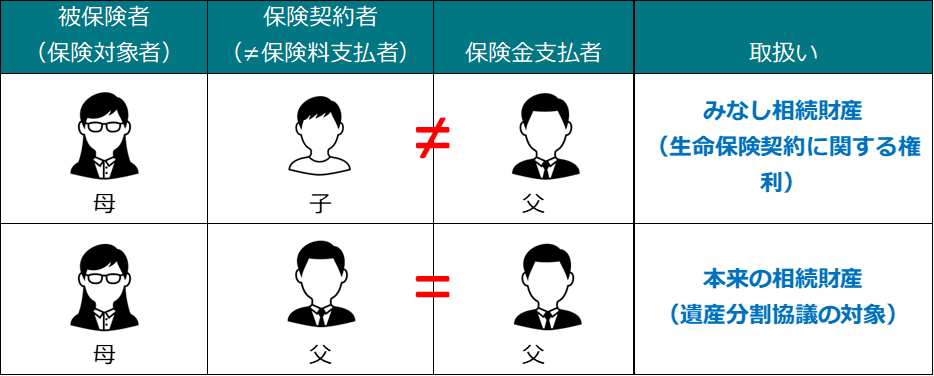

生命保険契約に関する権利

生命保険金と似ているので混同してしまうかもしれませんが、保険契約者と実際の保険料の支払者が異なるケースがこれに該当します。

ほとんどの場合「保険契約者=保険料支払者」となるケースが多いですが

妻の名義で保険契約したけど、実際の保険料の支払は夫の口座からされているパターンもあります。

この場合に計上される金額は、これまでに払ってきた保険料ではなく、亡くなった時点での解約返戻金に相当する金額となります。

したがって、解約払戻金がない掛け捨てタイプの生命保険に関しては計上しません。

定期金給付契約に関する権利

「定期金」とは定期的に受け取るお金のことで、年金や定期で受け取れる保険金が主な例です。

これらを受け取る権利のことを「定期金給付契約に関する権利」といいます。

上記の「生命保険契約に関する権利」と同様で、保険契約者と実際の保険料の支払者が異なるケースです。

例えば、妻名義の個人年金保険の保険料を夫が支払っているケースがこれに該当します。

保証期間付定期金に関する権利

上記の「定期金給付契約に関する権利」と似ていますが、これは亡くなる前に年金などの定期金の受取が始まっていて、受取ができる保証期間内に受取人が死亡した場合、残った期間の定期金を受け取る権利です。

例えば、亡くなった方が10年間年金を受け取れる契約をしていて、3年受け取った時点でなくなった場合、残りの7年間を相続人が受け取ることができます。

そのような残りの期間の受給権を指します。

契約に基づかない定期金に関する権利

法律や条例などに基づいて支給される定期金で、代表例は遺族年金です。

相続人が直接契約したものではないため、この名称がついています。

あれ、でも遺族年金は非課税だよね。

そうです。

具体的に相続税がかかるケースは、企業年金の確定給付年金や退職年金を受給開始した後に亡くなった場合ですね。

受給開始の前に亡くなった場合は退職手当金となります。

最近話題の確定拠出年金は上記の退職手当金に含まれ、退職金の非課税枠があります。

まとめ

生命保険契約は契約の内容によって、取扱いが丸々異なってきますので慎重な判断が必要です。

また、実際に保険会社に問い合わせをすることも実務上は必要になり、評価額をいくらとするかも専門性が問われる内容です。

判断に迷うことがあれば、是非税理士へお問い合わせをおすすめします。

弊事務所では1人1人のお客様に真摯に寄り添い、満足度の高い相続税申告やコンサルティングを実施しております。

まずは、お問い合わせページからご連絡をお待ちしております。

福岡県那珂川市・春日市の公認会計士・税理士 河鍋 優寛でした。

この記事の執筆者

公認会計士・税理士

大学4年次に公認会計士試験合格後、大手監査法人と税理士法人を経て、河鍋公認会計士・税理士事務所を開業。

資産税(相続税・贈与税・譲渡所得)の実務経験もあることから、会計顧問から資産税までご相談いただけます。

専門分野は会計、税務顧問・IPO支援&相続・事業承継です。