今回のコラムは「生命保険料控除」についてです。

昨年12月に令和7年度税制改正大綱が公表され、「年収の壁」に関する改正内容に注目が集まっていますが、そのほかにもいくつかの改正内容が盛り込まれています。

今回は、子育て支援の一環として実施が予定されている、「生命保険料控除の一部引上げ」について解説します。

目次(各項目に飛べます)

生命保険料控除とは

生命保険料控除とは、納税者が一般生命保険料や介護医療保険料、個人年金保険料を支払った場合に、一定の方法によって計算した金額を「生命保険料控除」とし、所得から控除できる制度のことです。

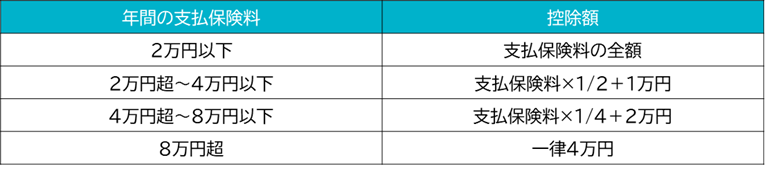

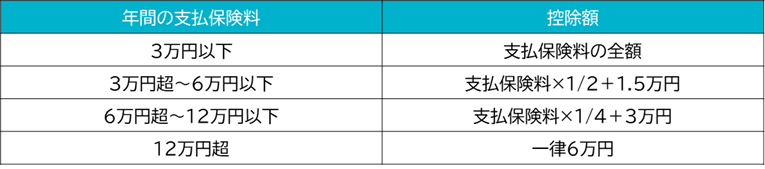

現行の所得税法では、平成24年1月1日以降に締結した保険契約を「新契約」、それ以前に締結されたものを「旧契約」として、保険の種類ごとに下記に当てはめて控除額を計算します。

【新契約の場合】

【旧契約の場合】

税制改正大綱による変更点

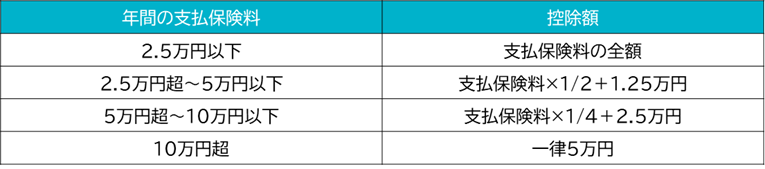

今回の税制改正大綱によると、生命保険料控除のうち、「新契約」における「一般生命保険料」の控除額のみ、下記のように変更される予定です。

【新契約における一般生命保険料控除の改正案】

この改正については、23歳未満の扶養親族を有する納税者のみが対象となるうえ、令和8年の1年間限定で実施される見込みです。

また、介護医療保険料や個人年金保険料を含めた生命保険料控除の上限としては、現行の12万円から変更はありません。

まとめ

令和7年度の税制改正大綱にて、子育て支援の一環として、生命保険料控除の一部引上げが盛り込まれました。

ただし、令和8年のみの改正であることから、子育て支援としての効果に疑問が残る内容と言えるでしょう。

弊事務所では1人1人のお客様に真摯に寄り添い、満足度の高い相続税申告やコンサルティングを実施しております。

相続税申告の見積りや初回相談は無料で行っております。

まずは、お問い合わせページからご連絡をお待ちしております。

福岡県春日市・那珂川市の税理士・公認会計士 河鍋 優寛でした。

この記事の執筆者

公認会計士・税理士

大学4年次に公認会計士試験合格後、大手監査法人と税理士法人を経て、河鍋公認会計士・税理士事務所を開業。

資産税(相続税・贈与税・譲渡所得)の実務経験もあることから、会計顧問から資産税までご相談いただけます。

専門分野は会計、税務顧問・IPO支援&相続・事業承継です。