相続税をできるだけ少なくしたい…。

納税額を少なくする仕組みを教えてください!

では、今回は相続税の税額控除について解説していきましょう。

目次(各項目に飛べます)

相続税を少なく抑えるアプローチ

相続税を少なく抑えるためには、以下の2つのアプローチが考えられます。

・ 相続財産の評価額を低くする(相続財産の評価減)

・ 税負担を軽くする制度を利用する(税額控除)

相続財産の評価額を低くする(相続財産の評価減)

相続財産の評価減の代表的な特例は、小規模宅地等の特例による土地の評価減です。

相続税の様々な特例の中で最も有名であり、適用できれば土地の評価額を330㎡(約100坪)まで8割カットできるという特例です。

例えば、5,000万円の土地があるため基礎控除を超えると思っていても、この特例を適用することで1,000万円の評価額で相続税を計算することができます。

その結果、相続財産の評価額が基礎控除を下回り、相続税が0円となるケースも多いです。

ただし、その場合でも特例の適用のために相続税の申告が必要になります。

小規模宅地等の特例については、また別のコラムでご紹介しましょう。

このように相続財産の評価額を低くすることが相続税を抑えることができる1つ目のアプローチです。

税負担を軽くする制度を利用する(税額控除)

税額控除で最も有名なのは、配偶者の税額軽減(配偶者控除)です。

それぞれの制度については後ほど見ていきましょう。

税額控除は各相続人等の税額から直接控除できる制度ですので、制度を適用することによって、納める税金がダイレクトに控除できます。

各相続人等の税額を確定させるまでの計算体系については、下記のコラムをご覧ください。

これらの制度を知って上手く使うことが、相続税の金額を抑える(節税する)ことに繋がります。

今回は、この2つ目のアプローチ、税額控除について解説していきます。

税額控除は以下の6種類あります。

・贈与税額控除

・配偶者の税額軽減(配偶者控除)

・未成年者控除

・障害者控除

・相次相続控除

・外国税額控除

それぞれの「対象者」「要件」「控除できる金額」「制度の趣旨」について見ていきましょう。

贈与税額控除

亡くなった人からの相続開始前3年以内の贈与で贈与税を支払っている人は、その贈与税を差し引くことができます。

【対象者】

相続又は遺贈により財産を取得した人

【要件】

今回亡くなった人から相続開始前3年以内に贈与により財産を取得して贈与税を支払っていること

【控除できる金額】

【制度の趣旨】

同じ財産について贈与税と相続税の二重課税を避けるため

相続税の計算上、相続開始前3年以内の贈与は相続財産として加算する必要があります。

この制度が存在しなかったら、1つの贈与に対して贈与税も相続税もかかることになってしまいます。

・ 令和5年税制改正により、生前贈与加算の期間が3年→7年に延長(実質的な増税)になりました。この贈与税額控除にも影響があるものと思われます。

・ 相続開始年分の亡くなった人からの贈与財産で生前贈与加算されるものについては、贈与税の課税がまだ行われていないため(相法21条の2④)、贈与税額控除の適用はありません。

配偶者の税額軽減(配偶者控除)

亡くなった人の配偶者が遺産分割や遺贈により実際に取得する場合、一定の金額までは配偶者に相続税はかからないという制度です。

有名な「配偶者は相続税がかからない」というのは、この制度から来ている話です。

【対象者】

亡くなった人の配偶者(内縁関係は適用できません)

【要件】

申告期限までに遺産分割が確定していること

(添付書類として遺言書の写し又は遺産分割協議書の写しや印鑑登録証明書などが必要です)

【控除できる金額】

・1億6,000万円

・配偶者の法定相続分

上記のいずれか大きい金額

【制度の趣旨】

亡くなった人の財産維持形成に寄与したこと、配偶者の今後の生活保障の観点のため

申告期限までに遺産分割が確定していない場合でも、ひと手間かかりますが配偶者控除は受けられます。

いったん申告期限までに「申告期限後3年以内の分割見込書」を添付して、相続税申告書を提出し、法定相続分で納税をします。

その後、申告期限から3年以内に遺産分割が確定すれば更正の請求をすることにより、納めすぎた税金の還付を受けることができます。

この制度を適用すれば、配偶者は1億6,000万円までの相続財産であれば、どれだけ相続しても相続税は0円です。

じゃあ、父が亡くなったときは、母にすべて相続させれば相続税は0円でお得だね!

半分正解で、半分間違いです。

確かに配偶者にすべて相続させれば相続税は0円ですが、お得になるとは限りません。

むしろ、1番不利になる可能性があります。

2次相続までを踏まえたシミュレーションをすることが大切になります。

ご夫婦にご子息がいることを考えた場合に、夫(妻)が亡くなることを1次相続、その後に妻(夫)が亡くなることを2次相続と呼びます。

2次相続は、1次相続よりも相続税が割高になります。

そのため、2次相続でご子息にまとめて財産を相続させようとすると、ご子息には相続税の負担がびっくりするほど増える結果になります。

2次相続の方が相続税が割高になる要因は2つあります。

1つ目は、相続人の数が減ることです。

1次相続のときには配偶者が相続人になれますが、2次相続のときにはご子息だけが相続人になります。

相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」ですので、2次相続では相続人が1人減ることにより、基礎控除額が600万円減少します。

それに加えて、配偶者の税額軽減の制度も利用できませんので、相続人の数が減る影響は大きいです。

2つ目は、配偶者が元から所有している財産です。

配偶者が勤務していれば給与を貯金していたり、配偶者の家庭で相続が発生すれば相続した財産などがあると思います。

もし仮に、1次相続ですべて配偶者が財産を取得することになると、2次相続でご子息が相続する財産は

「母が相続した父の財産」+「母の財産」となり、この金額で相続税が計算されることになります。

相続税の税率は、相続財産が増えるほど高い税率で計算することになっています。

その結果、2次相続の方が相続税が割高になってしまうのです。

申告期限までに遺産分割が確定していない場合でも、ひと手間かかりますが配偶者控除は受けられます。

いったん申告期限までに「申告期限後3年以内の分割見込書」を添付して、相続税申告書を提出し、法定相続分で納税をします。

その後、申告期限から3年以内に遺産分割が確定すれば更正の請求をすることにより、納めすぎた税金の還付を受けることができます。

未成年者控除

相続人が未成年者のときは、相続税の額から一定の金額を差し引くことができます。

【対象者】

相続開始日時点で18歳未満の未成年

【要件】

・相続開始日時点の住所が日本にあること

・相続又は遺贈により財産を取得すること

・被相続人の法定相続人であること

【控除できる金額】

・(18歳-相続時の年齢)×10万円

・(18歳-最初の相続時の年齢)×10万円-前回の控除額の合計

上記のいずれか小さい額

【制度の趣旨】

親が亡くなった後、成年になるまでの養育費の負担を考慮するため

年数の計算に当たり、1年未満の期間がある場合は切り上げて1年として計算します。

未成年者控除は2度目の相続の際に適用するときは注意です。

控除できる額は生涯の金額であるため、1度目の相続での控除額を考えなければいけません。

また、未成年者の税額が少なくて控除額が余った場合、税額が生じる他の相続人が未成年者である相続人の扶養義務者の場合は、その扶養義務者の税額から控除することができます(税額控除のおすそ分け)。

障害者控除

相続人の中に障害者がいる場合、その障害者の相続税額から一定の金額を差し引くことができます。

【対象者】

相続開始日時点で障害者である人

【要件】

・相続開始日時点の住所が日本にあること

・相続又は遺贈により財産を取得すること

・被相続人の法定相続人であること

【控除できる金額】

・(85歳-相続時の年齢)×10万円(※)

・(85歳-最初の相続時の年齢)×10万円(※)-前回の控除額の合計

上記のいずれか小さい額

※特別障害者の場合は、20万円

【制度の趣旨】

障害者の生活保障や、健常者よりも生活費の他にかかる医療費や療養費に考慮するため

年数の計算に当たり、1年未満の期間がある場合は切り上げて1年として計算します。

| 一般障害者 | 特別障害者 |

|---|---|

| ・身体障害者手帳の障害等級が3~6級 ・精神障害者保健福祉手帳の障害等級が2級もしくは3級等 | ・身体障害者手帳の障害等級が1級または2級 ・精神障害者保健福祉手帳の障害等級が1級等 |

障害者控除は2度目の相続の際に適用するときは注意です。

控除できる額は生涯の金額であるため、1度目の相続での控除額を考えなければいけません。

また、障害者の税額が少なくて控除額が余った場合、税額が生じる他の相続人が障害者である相続人の扶養義務者の場合は、その扶養義務者の税額から控除することができます(税額控除のおすそ分け)。

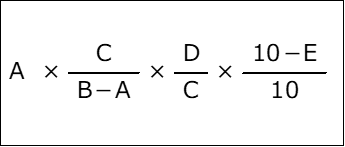

相次相続控除

今回亡くなった人が過去10年以内に相続税を支払っていた場合に、一定の金額を差し引くことができます。

【対象者】

亡くなった人のすべての相続人(相続放棄した人は適用できません)

【要件】

下記のいずれも満たすこと

・亡くなった人がその相続の開始前10年以内に開始した相続により財産を取得していること

・亡くなった人がその相続の開始前10年以内に開始した相続により取得した財産について相続税が課されていること

【控除できる金額】

A:今回亡くなった人が前の相続の際に課せられた相続税額(延滞税、利子税などは除く)

B:亡くなった人が前の相続の際に取得した相続財産の価格(債務控除後)

C:今回の相続財産の価格の合計額(債務控除後)

D:適用対象の相続人の相続財産の価格(債務控除後)

E:前の相続から今回の相続までの期間に相当する年数(1年未満は切り捨て)

【制度の趣旨】

短期間に何度も相続が発生すると税負担が重くなることから、相続税の負担を調整するため

計算式は複雑に見えますが、1つ1つを当てはめていけば比較的容易に控除額が算出できます。

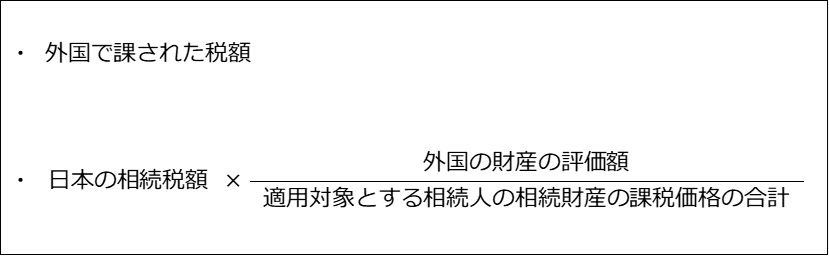

外国税額控除

今回の相続で外国に対しても相続税に相当する税金を払う場合、一定の金額を差し引くことができます。

【対象者】

外国にある相続財産を相続した人

【要件】

相続又は遺贈により財産を取得し、その財産について外国で相続税に相当する税金を納めていること

【控除できる金額】

上記のいずれか小さい額

【制度の趣旨】

国際間における二重課税を避けるため

相続税の税額控除の順番

相続税の税額控除を行う順番は、今回の解説の順番どおりに行います。

すなわち

- 贈与税額控除

- 配偶者の税額軽減(配偶者控除)

- 未成年者控除

- 障害者控除

- 相次相続控除

- 外国税額控除

の順番です。

控除している途中でゼロになった場合は、マイナスになることはありません。

したがって、還付を受けることはできません。

ただし、外国税額控除までの計算をした後に相続時精算課税制度にかかる贈与税額控除を適用し、相続税から控除しきれない金額がある場合は還付を受けることができます(相法33条の2)。

税額控除を適用した結果、税額が0円になった場合

最後に税額控除を適用した結果、税額が0円になった場合の申告義務について見ていきましょう。

| 適用のために相続税申告が必要 | 税額が0円になれば申告不要 |

|---|---|

| ・配偶者の税額軽減(配偶者控除) ・相続時精算課税制度にかかる贈与税額控除で 還付を受ける場合 | ・基礎控除 ・贈与税額控除 ・未成年者控除 ・障害者控除 ・相次相続控除 ・外国税額控除 |

上記表の右に掲げる税額控除を適用した結果、相続税が0円と計算されれば、その相続人は相続税の申告作業がそれ以上不要になります。

ただし、その人が相続税が0円でも他の相続人に税額が発生する状況であれば、基本的に相続税申告は相続人が共同で申告するものですので、相続税の申告書は提出することになる場合がほとんどです。

相続人全員が税額0円となった場合は、相続税申告書の提出義務がありません。

それ以外の場合には申告が必要ですので、これだけ覚えておかれると良いでしょう。

なるほど、わかりました!

まとめ

今回は相続税の税額控除について解説してきました。

これらの相続税の税額控除は相続税法に定められた合法的な方法です。

特に税額控除は税金の金額から直接控除するため、納税額をダイレクトに減らすことができます。

これを使わない手はありません。

税額控除のうち

配偶者の税額軽減(配偶者控除)については、2次相続まで踏まえて配偶者が相続する財産をシミュレーションすることが大切です。

これを行う場合と行わない場合とでは、通常のご家庭でもトータルの相続税が数百万円単位で変わってきます。

相続税は1次相続・2次相続のトータルで考えることが大切です。

そうしないと2次相続でびっくりする納税額になってしまいます。

弊事務所では1人1人のお客様に真摯に寄り添い、満足度の高い相続税申告やコンサルティングをお約束いたします。

まずは、お問い合わせページからご連絡をお待ちしております。

福岡県那珂川市・春日市の公認会計士・税理士 河鍋 優寛でした。

この記事の執筆者

公認会計士・税理士

大学4年次に公認会計士試験合格後、大手監査法人と税理士法人を経て、河鍋公認会計士・税理士事務所を開業。

資産税(相続税・贈与税・譲渡所得)の実務経験もあることから、会計顧問から資産税までご相談いただけます。

専門分野は会計、税務顧問・IPO支援&相続・事業承継です。